【百家讲坛】专家谈:冲压企业“跨界”投资压铸产业及“一体化压铸”趋势 行业背景:自去年以来,有一批汽车零部件冲压件制造商,包括多家行业龙头企业、A股上市公司——浙江长华汽车零部件股份有限公司、福然德股份有限公司、合肥常青机械股份有限公司、瑞鹄汽车模具股份有限公司、宁波震裕科技股份有限公司等知名企业,先后宣布投资压铸(一体化压铸)项目。 《压铸周刊》第一期“压铸百家讲坛”,以“汽车冲压零部件厂商纷纷‘跨界’投资压铸(一体化压铸)项目为哪般?”为主题,邀请行业专家就此话题发表观点。这一主题的上篇,我们邀请了东风汽车、华人运通(高合汽车)、蔚来汽车的三位专家发表观点。此次的下篇,邀请了福然德、优尼科、理想汽车、维士因的专家或企业负责人与大家分享他们的的看法。

对话嘉宾:顾骁 过往,高压压铸工艺主要用于汽车动力总成和底盘零部件上,用在车身结构件上比较少,而冲压和焊接结合的工艺大量应用于车身部件。 这导致压铸企业虽然了解压铸工艺,拥有一些压铸机及配套设备。但是,这其中的劣势却很明显:一方面,绝大多数的压铸企业对车身件的设计原理和性能要求的了解极少。在三年前,国内具备车身压铸件量产能力的供应商屈指可数,绝大多数为国际供应商,具备开发经验的更是凤毛麟角。而压铸供应商在动力总成和底盘领域多为二级配套,对主机厂(即“整车厂”)的采购定点流程、零部件合作开发、质量体系管理的概念的理解比较粗浅。另一方面,对于典型的大型车身部件(指尺寸大于1.5米以上的薄壁零件),行业内绝大多数的压铸供应商其实并没有配套的设备,也没有相关的制造和管理经验,即是从零开始。 相反,车身冲压件企业虽然不懂压铸工艺,但车身冲压件是中国汽车行业最早实现全行业深度国产化的部件品类。大量的冲压厂对大型车身部件有丰富的开发和制造经验,他们是主机厂的一级供应商,在车身领域的商务、协同开发、供应链管理等方面与主机厂有长期稳定的合作历史。其次,汽车冲压件领域从行业规模、企业数量来看,都是远大于汽车压铸件领域的。我个人认为从产值角度至少差1-2个数量级。车身超大型压铸件的厂房和设备投资对于国内大量的冲焊零部件上市企业来说,都是可以接受的。现阶段许多上市企业采用收购压铸企业的形式快速切入赛道,更多的是基于获取本地铸造产能、获得环评资质、继承主机厂部件准入资质、收购压铸开发和管理团队的考虑所做出的选择。 最后,冲压件企业近年来在发展上屡遇瓶颈,冲焊为主的传统车身遭到新设计理念的巨大冲击,大量的传统零件逐渐被替代。我对集成度一般的传统冲焊车身部件的四个替代趋势进行了总结:下车身总成一体化压铸成型;侧围总成一体化热冲压成型;开闭合件一体化注塑成型(以后盖为主);车顶一体化玻璃。随着车身部件集成度的不断提升,冲压零部件行业将逐步淘汰单一冲压工艺的小型企业,形成具备开发和制造“大型冲焊总成+大型一体化零件”的行业巨头并立的格局。 所以,压铸行业的一些从业人员认为在汽车零部件领域,压铸供应商会蚕食过去的车身冲焊供应商的市场份额。我认为这种认识过于片面,鹿死谁手尚未可知。 此外,对于一体化车身压铸件的未来,压铸工艺在“制造柔性化”方面表现比较好,但在“经济性”、“轻量化”方面就未必比其他工艺有优势。目前看来,由特斯拉引导的一体化压铸下车身零件的短期内会有很高的热度。但我们也要看到,主机厂对车身的经济性和性能要求是高度敏感的。如果压铸件的经济性和轻量化在后续与冲焊工艺的竞争中依然表现一般,那么主机厂很可能转头考虑传统冲焊工艺。到时候,对于冲焊企业来说这可能只是一次失败的投资,但对于许多压铸企业来说则可能是灭顶之灾。而我认为,这场竞争的决定性因素是新压铸材料和车身压铸件的开发能力。道阻且行,这一切将会由时间来验证。

对话嘉宾:孙晶莹 市场需求驱动技术转型。 在商用车和乘用车制造领域,冲压钢板和铝板在车身、底盘等部件制造中应用最为广泛,工艺也较为成熟。从整车厂的角度考虑,用压铸替代铝合金冲压工艺可以降低成本,提高生产效率,而压铸替代钢板冲压件,可以达到轻量化、节能减排的效果。 在大型一体化压铸技术出现之前,整车厂就已经做了很多一体化、轻量化的工作,如镁合金一体化压铸成型的仪表盘骨架,替代了由30多个冲压件焊接的工艺,轻量化效果明显,并且这种集成化的设计大大提升了产品的生产效率。大型一体化压铸技术是一体化压铸的进阶发展,但由于设备成本高,技术难度大,目前国内也仅有一些头部企业在做相关的研究。 对于传统车企而言,如果放弃当前成熟的冲压生产线,投入大量资金去研究大型一体化压铸,将是一次技术改革。因而,传统车企目前对于这项还未成熟的技术的态度比较谨慎。而对于新能源汽车制造企业而言,全新的生产线设计可以更大维度地去考量轻量化、生产效率、成本等因素,大型一体化压铸对于造车新势力来说是个不错的机会。 为实现双碳目标,新能源汽车取代燃油车将成为必然趋势。而几乎所有的新能源车企都在准备应用大型一体化压铸技术,这对于冲压部件供应商来说是机遇也是挑战。如果不发展这项技术,企业在未来被市场淘汰或者市场份额大幅降低的风险会大大提高。但即使大型一体化压铸技术最终没有获得广泛应用,这些头部冲压件供应商“干回老本行”,依然是走在市场前端。因此,我认为冲压部件供应商的转型是利大于弊。 新能源汽车发展的赛道足够宽,大型一体化压铸能否发挥优势,站稳脚跟?我认为取决于这项技术内核的发展,而设备的稳定性、模具工艺的合理性、产品成品率高低、性能稳定性等因素则决定了产品成本的高低。在此基础上,低成本、高质量将会是这项技术发展的驱动力。赛道建成后,豪华赛车陆续入场,但要想赢得这场竞赛的胜利,还需要优秀的赛车手。我建议,大型一体化压铸生产厂家应重视人才的培养,组建高水平的技术团队,以此为基础把大型一体化压铸推向新的高度。

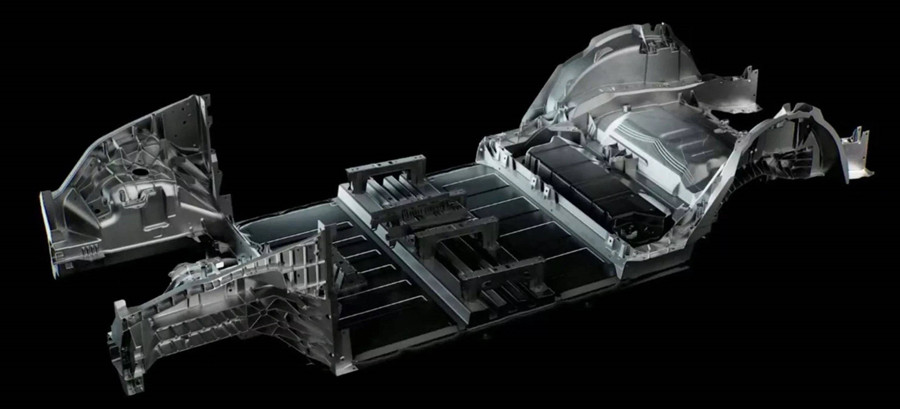

对话嘉宾: 由于新能源汽车需要增加电池、电机和电控系统,相比传统车,车重要增加5%-25%之间。根据测试结果来看,车重对于新能源尤其是电动汽车更加敏感,“轻量化”对于新能源汽车尤其重要。新能源汽车通过“轻量化”降低电池成本并提高续驶里程,降低能耗。同时,新能源汽车“轻量化”可提高汽车动力经济性,有效提高车辆续驶里程。基于行业内新能源车型数据,整车重量减少10%,动力性可提高6%左右。 世界各国都在大力发展电动汽车,动力形式包括纯电动和插电式混合动力。国内汽车品牌“轻量化”业务起步较晚,同合资品牌相比,在“轻量化”的技术研究储备和应用上都存在一定差距,铝镁合金和高分子材料等轻量化材料的应用比例较低。在最近几年车型的开发过程中,重量管理和“轻量化”技术的推进应用和实践促使整车重量的市场竞争力逐渐上升,“轻量化”技术的研究领域不断扩展。技术合作模式大力发展,局部突破,全面验证,平台推广的“轻量化”发展思路得到验证。同时,实现全铝车身应用,铝合金结构件尤其需要发展高压压铸成型。 压铸件市场需求巨大,产量不断创新高。压铸产业涉及到多个产品领域和工业门类。近年来,国内汽车、摩托车、家用电器、5G产业发展迅速,对压铸机和压铸件产品的需求也不断增加。下游行业平稳增长,保证了压铸行业的稳定发展。压铸件产品应用广泛,其中中国的压铸件60%以上用于汽车和摩托车行业。 据了解,传统汽车车体采用钣金冲压+焊接工艺生产,特斯拉在Model Y上率先采用铝合金压铸工艺将车身后部结构件一体压铸。不少业内人士对一体压铸技术表示看好,认为未来将替代传统冲压、焊接工艺。该工艺具有减少车身零件数量、简化供应链环节、降低车重减少电池成本、原材料利用率高、工厂占地面积减少等多个优点,是未来行业发展大趋势。过去三年,我国压铸模具市场规模约240-260亿元;预计2030年,压铸模具总投资为363亿元,全球车身+车门结构件需新增压铸机及系统总投资约1735亿元。 福然德股份有限公司(“福然德股份”)于2004年始创于上海,目前主营钢材剪切加工及仓储配送,金属材料、金属制品、汽车配件的销售。经过了18年钢材行业的深耕,福然德股份在材料的研发方面具有短平快优势,通过试验解剖分析等手段,逆向研究制造工艺,进行模拟件试制、验证掌握材料和制造基础技术。 在压铸工艺及装备技术研究方面,福然德股份通过对进口大吨位压铸岛的建设、应用及模具验证,完善大型压铸机的压铸工艺和设备参数,掌握大型压铸机的机、电、液整体的调试生产能力。目前,公司已在安徽省六安市舒城县注册成立了全资子公司安徽优尼科汽车科技有限公司,在当地购置工业地块,用于投资新能源汽车铝压铸项目等。 未来,福然德股份将以“汽车电动化、网联化、智能化”为指引,提前进行规划布局。公司将以实业和资本双轮驱动模式,打造铝合金车身结构件和钢材双业务板块,增强自身在汽车零部件方面的核心竞争力。 |

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)