全球压铸件制造中心向中国大陆转移,我国精密压铸件企业主要分布在广东、江苏、浙江、重庆等地,规模大、专业化的企业大部分集中在珠江三角洲和长江三角洲地区。由于亚洲特别是中国在市场需求、原材料供应、劳动力资源、产业链配套、政策支持等方面存在优势地位,以及我国汽车产业的高速发展,二十一世纪以来全球压铸件生产呈现向亚洲尤其是中国大陆转移的趋势,目前这一趋势仍在持续。市场规模的扩大和国际优秀企业的进入,促进了国内压铸件生产厂商的技术水平和管理水平的提高,进一步推动了行业的发展。目前我国已经形成了长三角、珠三角、东北三省、西南地区等压铸产业集群,其中以长三角和珠三角的产业集群最为突出,这两个地区经济活跃、配套产业发达,地域优势明显。“第二届中国压铸 50强、压铸模具 20 强”中广东、江苏、浙江、重庆等地企业表现优异。 2019年第二届中国压铸50强、压铸模具20强入围企业及地区分布

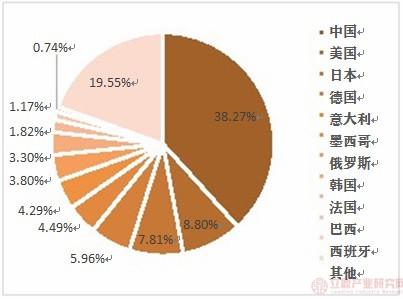

资料来源:中国铸造协会 ——国内铝合金压铸企业具有全球竞争力。根据《Modern Casting》,2010-2017 年,全球全球铸铝合金铁件产量从 1087 万吨增长至 1907 万吨,年复合增长 8.35%。同期,中国铸铝合金铁件产量从 380 万吨增长至 730 万吨,年复合增长 9.78%。2017 年中国铸铝合金铁件产量在全球占比为 38.27%,位居全球第一位,超过第二至六位的总和。 国内铝合金压铸企业毛利率普遍高于高外同行,我们认为有以下几方面的因素:1)天时:新能源汽车崛起大潮,相应供应商体系重构。中国市场是全球最大的新能源汽车市场,占全球新能源汽车产销量的一半。2)地利:中国为主要第一大原料产地,采购成本低。中国长三角地区和珠三角地区,是汽车零部件原料和配套最为成熟的区域;3)人和:工程师红利。得益于工程师红利,铝合金压铸企业的人工成本低于欧洲、北美等国外发达国家,而效率高于拉美、东南亚等发展中国家。 铸铝合金铁件产量各国占比

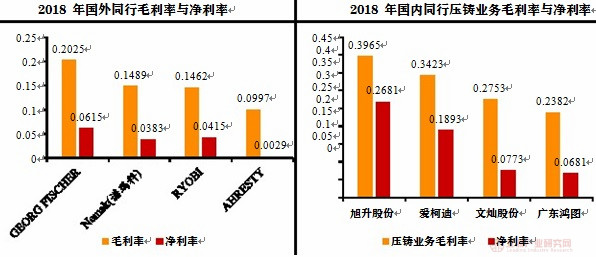

资料来源:Modern Casting 铝合金压轴行业国外、国内同行毛利率与净利率比较

资料来源:各公司公告 从全球范围而言,压铸行业是充分竞争的行业。发达国家的压铸企业经营历史长,单个企业的规模较大,专业化程度较高,在技术、客户资源等方面具有较强优势,但是成长性一般。国际上具有代表性的汽车压铸件生产企业主要有墨西哥 NEMAK、日本 RYOBI 株式会社、瑞士 DGS 公司等。发达国家的企业由于在装备和技术水平上的领先优势,一般以生产汽车、航空等高质量和高附加值的压铸件为主,在技术与生产规模上领先于国内大多数汽车压铸件生产企业。 目前国内压铸行业的集中度较低,我国现有压铸企业暨压铸相关联企业约有 12,000 余家,其中生产压铸件的企业约占70%以上,企业主要分布在广东、江苏、重庆等地,规模大、专业化的企业大部分集中在珠江三角洲和长江三角洲地区,且大型压铸企业占比仅为 10%左右。国内汽车压铸件生产规模较大的企业主要有两类,一类是汽车领域企业的配套企业,从属于下游行业的集团公司;另一类是独立的汽车精密压铸件生产企业,专门从事汽车精密压铸件的生产,与下游客户建立了较为稳定的长期合作关系。国内独立的汽车精密压铸件生产厂商主要包括广东鸿图、文灿股份、鸿特精密、爱柯迪、旭升股份等。 主要的竞争对手

资料来源:公开资料 全球领先铝合金压铸企业主要集中在欧美日等汽车发达工业国家。国际上规模领先的企业包括有:墨西哥 NEMAK,日本 RYOBI,AHRESTY,瑞士 GEORG FISHER,DSG,德国 PIERBURG 等公司。2018财年,NEMAK 销售收入折合人民币 314 亿元,RYOBI 销售收入折合人民币 248 亿元, GEORG FISHER压铸业务销售收入折合人民币 106 亿元, AHRESTY 销售收入折合人民币 80 亿元。全球铝合金压铸市场集中度较高,龙头企业的市场份额高于中国市场。 来源:立鼎产业研究网 |

.jpg)

.jpg)

.jpg)