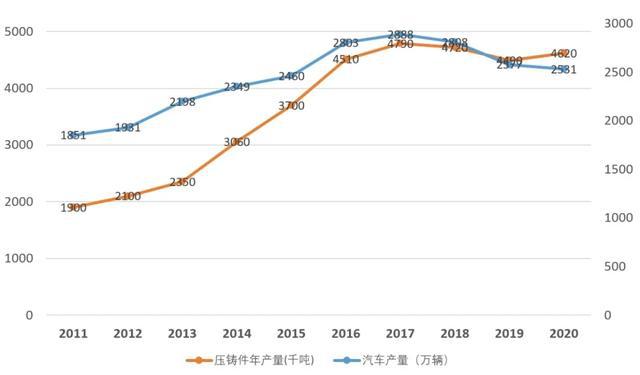

原标题:世界第一!中国生产特斯拉一体化汽车零件的超大型压铸机数量 导读:根据压铸件年产量与汽车年产量的对照曲线判断压铸产业发展与汽车产业发展呈高度正相关,未来汽车行业的发展对压铸机制造行业的发展具有决定性的影响。通过定义汽车保有量上限判断了汽车生命周期,据此预判压铸机的生命周期。根据燃油车和新能源车对压铸件需求的差异将压铸机按照锁模力大小分组分析,进一步推断了每一组别的压铸机生命周期,最后对判断压铸机生命周期给出了建议。 1、汽车工业支撑压铸产业 中国铸造协会于2021年6月发布数据显示,2020年中国压铸件总产量为462万t,同比增长3%,铝合金压铸件在压铸件中所占比重在85%左右。铝合金压铸件主要用于汽车、机械、电子、照明等领域,其中汽车零部件占比最大,约占70%。中国压铸件年度总产量历史最高值出现在2017年,为479万t。

图 1 中国压铸件年产量与汽车年产量 图1显示压铸件年产量与汽车年产量之间的关系,呈高度正相关,说明汽车铝合金压铸件的需求情况将在很大程度上影响压铸产业整体的发展前景。 2、卧式冷室压铸机是压铸产业主要生产设备 压铸生产一般是在压铸单元内进行,压铸单元包括压铸机及一系列周边设备。压铸机是压铸单元的主要设备,压铸件的压射及成型均在压铸机上完成。卧式冷室压铸机(简称压铸机)是压铸机市场的主要产品,也是本课题研究对象。 根据中铸科技于2021年6月15日公布的部分统计数据,我国冷、热室压铸机数量及占比,见表1。由于热室压铸机吨位小,压铸件生产量远低于冷室压铸机。如按生产量计算,冷室压铸机要明显高于压铸机数量的占比。

3、 汽车生命周期决定压铸机生命周期 3.1 判断汽车生命周期 产品生命周期理论是哈佛大学教授雷蒙德·弗农(Raymond Vernon)1966年在其《产品周期中的国际投资与国际贸易》一文中首次提出的[9]。产品生命周期是产品的市场寿命,即一种新产品从开始进入市场到被市场淘汰的整个过程。产品的市场寿命有别于产品使用寿命,产品使用寿命是指一件产品能使用多长时间。典型的产品生命周期一般可以分成4个阶段,即引入期、成长期、成熟期和衰退期。 该理论只考虑销售和时间两个变量,把产品分成不同的策略时期,在不同的时期采用适当的应对策略,这增加了企业战略的可操作性。但是该理论有以下几个主要缺点: (1)产品生命周期各阶段的起止点划分标准不易确认。 (2)并非所有的产品生命周期曲线都是标准的S型,还有很多特殊的产品生命周期曲线。 (3)无法确定产品生命周期曲线到底适合单一产品项目层次还是一个产品集合层次。 (4)该曲线只考虑销售和时间的关系,未涉及成本及价格等其它影响销售的变数。 压铸机作为一种产品自有其产品生命周期,由于压铸机生产企业所直接面对的是产业市场,难以判断。而汽车产业直接面对消费者市场,汽车生命周期相对容易判断。基于压铸件年产量与汽车年产量的高度正相关性,根据汽车的生命周期判断压铸机的生命周期,并做如下假定: (1)汽车属于耐用消费品,适用于产品生命周期理论,适用于S型生命周期曲线[10]。 (2)汽车市场对压铸机产业发生影响的时间滞后于对汽车行业的影响,滞后时间为1年。 (3)产品生命周期曲线不适用于全系列的压铸机,需要根据市场需求进一步细化分组分析。 采用产品普及率分析法[9]判断中国市场上汽车的生命周期,计算公式为: 社会持有量=历年生产累计量+历年进口累计量-历年出口累计量-历年集团购买累计量; 人口平均普及率=社会持有量/人口总数×100%。 根据经验数据,人口平均普及率小于5%时为投入期,在5%—50%时为成长期,在50%—90%时为成熟期,在90%以上时为衰退期。 把人口平均普及率法用在汽车市场,其主要指标就是汽车保有量,数值为全国汽车千人保有量,我国的汽车保有量一般是以政府的官方数据为基准,基本上很接近真实保有量。 要计算汽车普及率,首先要界定我国自己的汽车保有量的上限值。根据世界银行公布2019年度全球20个主要国家汽车拥有量数据,我国每千人拥有车辆为173辆,位列17位。排名第一的美国千人汽车保有量837辆,是中国的4.8倍。中汽中心能源数据中心的专家曾提出,中国汽车保有量不可能达到中等发达国家水平,千人保有量最高峰值是280辆。 实际上目前关于我国的汽车保有量上限是多少众说纷纭、莫衷一是。本文根据经验数据,将50%作为成长期与成熟期的一个分界点,相当于汽车千人500辆,对保有量上限折中处理,采用280与500的平均值作为上限,即390,则中国汽车保有量上限为14亿×390/1000=5.46亿辆。 据公安部统计,截至2021年6月中国汽车保有量为2.92亿辆。那么,用当前的汽车保有量除以保有量上限就得出2021年6月的普及率,即:2.92/5.46=53%。理论上普及率在50%~90%时为成熟期,由于50%<53%<90%, 所以可以认为汽车普及率刚经过成长期进入成熟期,即成熟期初期,同样也可以认为压铸机也同样处于这个阶段。

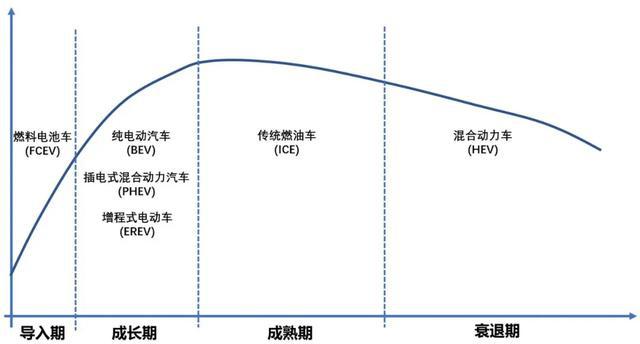

汽车普及率刚经过成长期进入成熟期,这个判断是对汽车集合层次上的判断。根据驱动能源不同,汽车基本分为两类,见表2。根据汽车的分类及各自的特点,做进一步的判断,见图2。

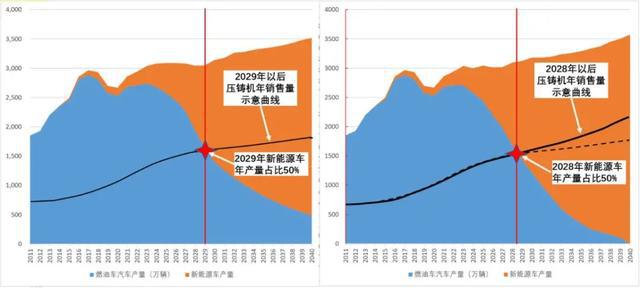

图 2 燃油车和新能源车的生命周期 资料来源:中国汽车工业协会、华鑫证券研发部 混合动力车是过渡性产品,目的是节油减排,目前处于衰退期。传统燃油车经过 100 多年的发展,技术最为成熟,目前处于成熟期。纯电动车等品类处于快速成长期,是未来发展的主要动力。而燃料电池车技术主要由日本主导,国内技术尚不成熟,缺少相应的配套设施,燃料电池车目前处于导入期。 3.2、传统燃油车和新能源车的生命周期 就汽车而言,燃油车会被新能源车取代,这是一个趋势,而产品生命周期理论无法确定。燃油车与新能源车压铸件对压铸机的需求是有些差异的,而生命周期无法确定各种系列机型的具体生命周期。 关于燃油车退市,在2016~2018年间,世界各国(地区/城市)分别通过多种形式公布了燃油车禁售计划时间表,整体目标是在2025-2040年之间禁售汽油/柴油车。在车企方面,福特、捷豹路虎、通用汽车、日产、北汽集团、沃尔沃、宾利也宣布燃油停产计划。可以预见,更加严格的减排法规出台将会加快燃油车退市步伐。在我国,2020年10月20日,国务院办公厅关于印发新能源汽车产业发展规划(2021~2035年)的通知,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。 根据历年的汽车销量与新能源车销量进行整理可看出销售趋势,见图3。制约条件为2025年新能源车销量占比20%,2040年销量上限为3500万辆。从图3可以看出,在政策等推力的驱动下燃油车销量下行,新能源一方面要填补燃油车下降留出的份额,另一方面要保整体增长,图3左图显示在2029年新能源车产量占汽车年产量50%,曲线表示2029年以后压铸机年销量的示意曲线,图3 右侧图显示在2028年新能源车产量占汽车年产量50%,曲线(实线)表示2028年以后压铸机年销量的示意曲线,右侧图的虚线与左侧图的实线相同,与实线对照之用,表示燃油车销量下降的速率越大,新能源车销量上升的速率越大,越有利于压铸机的销量增长。从图3结合根据中国压铸机的发展历史的相关文献数据整理出压铸机生命周期图。

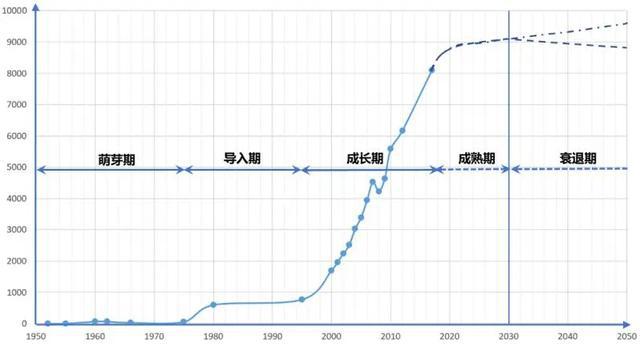

图 3 燃油车和新能源车年销售量 图4显示压铸机生命期成长期与成熟期的拐点可能出现在2021-2025年之间,成熟期与衰退期的拐点可能出现在2030年前后。如果2028-2029年之间新能源车产量占比达到50%,根据前文对压铸机生命周期的假定(2),压铸机制造产业反应时间滞后于汽车市场1年,那么2030年以后,拐点是否到来主要取决于燃油车与新能源车市场博弈的状态。如果依然是燃油车占据主导地位,那么压铸机进入成熟期后期(见上图虚线);如果新能源车处于主导地位,轻量化和结构件一体化的效果显著,且无替代品出现,那么会延长成熟期的时间,延后进入衰退期的时间节点(如上图点划线)。

图 4中国市场压铸机生命周期 4、燃油车和新能源车对压铸件的需求分析 4.1 燃油车与新能源车压铸件需求主要异同 电动车与燃油车相比,主要差异在驱动系统和传动系统,压铸件数量会变少。燃油车发动机约有16个压铸件,传动系统约有8个压铸件。电动车电力驱动系统约有4个压铸件,传动系统约有2个压铸件。 轻量化是燃油车节能的关键技术之一,也是新能源汽车增加续航里程的主要措施。燃油车将来会有更多钢材件被压铸件取代,例如前副车架横梁、后纵梁构件、A 柱、D 柱、座椅、后桥、后纵梁等。新能源车电动车的动力总成系统包含用于连接电力电子设备的插槽、变速箱、盖板、外壳、转子、角形连接器、定子、磁活性元件、带冷却系统的内壳。电动新能源车,除了包括燃油车替代钢材件的压铸件需求,还有进一步的压铸件需求,例如电池周边、电控、解除器,甚至座椅骨架、方向盘、仪表盘。 4.2 结构件一体化需求 现许多新材料新工艺会随着轻量化的深入以及电动汽车需求暴增而出现,继而出现更多的压铸件产品组合变化。尤其是底盘和结构件需求迅速增长,铝镁合金替代钢材的铸件逐渐增多,例如四门两盖、底盘横梁、后车厢、车顶、全铝底盘,全铝车身等。有些底盘和结构件尺寸大,需要更大锁模力的压铸机。 4.3 新压铸件 在电动化、智能化、网联化、共享化的趋势下,必然催生出许多新功能所需要的压铸件,如电驱系统、燃料电池系统、48V、HUD、液晶仪表、智能座椅等。 汽车用铝量的上升趋势,是压铸产业发展的推动力。压铸件需求变化对未来压铸机锁模力的需求将产生影响,主要体现在对压铸机的t位要求。 根据行业经验,生产燃油车驱动系统压铸件的压铸机锁模力主要介于2 000~3 500 t,电驱系统压铸件所需要的压铸机锁模力普遍在2500t以下,电池包的尺寸比较大,一般所需要的锁模力在3 500 t以上。集成化和一体化的趋势要求压铸机锁模力向两端靠,一端要求比燃油车压铸件小,另一端要求比传统燃油车压铸件大。小的那一端的需求很容易满足,大的那一端要求锁模力到6 000t、8 000t、甚至超10 000t,主要生产车底盘、尾门结构件、车身结构件等等。 在图4的基础上,按照锁模力大小把压铸机分组,结合压铸机的市场情况以及生产厂家的市场营销策略进一步推断各组别压铸机所处的生命周期。 将压铸机按吨位分成7组,见表3。参考图5,前两组的品牌占比结构比较相似,可划分为一组。

图 5 中国市场冷室压铸机各t位段各品牌市场占有率(横坐标为锁模力) 图5显示锁模力小的组别品牌较多、竞争比较充分,锁模力越大的组别品牌相对越少,整体上压铸机生产已经相对成熟,但还未形成市场垄断的局面。F≥5 000的组别数据总量过小,无法代表垄断。 1)F<1000 从表3可推算出1 000 t以下压铸机占比为92%,该组别品牌多、产品同质化严重,市场竞争非常激烈,目前市场趋于饱和,利润开始逐步下降。销售策略经常是降价、提高促销水平、提高服务质量,寻找海外新市场。由此可以判断,该组压铸机处于成熟期。 2)1 000≤F<2 000 目前老顾客重复购买,为了得到新的客户或者稳定老客户,在适当的时机降价。销售量激增,利润达到高峰,企业生产规模逐步扩大,成本逐步降低,并有新的竞争者会加入其中。众企业为维持其市场增长率,延长获取最大利润的时间,通常会改善品质,例如增加新功能、新选项或开发新型号、新用途。各企业广告宣传的重心在于建立形象,树立品牌,维系老顾客,吸引新顾客,由此该组压铸机处于成长期。 3)2 000≤F<3 000 目前这一组别形势比较复杂,从汽车压铸件需求来看,处于成熟期尾部,随着新能源汽车渗透率的升高会逐步进入衰退期,市场需求会加速减小,销售量急剧下降。利润率很低,大量竞争者退出市场。企业要么被动放弃,直到这一组别完全退出市场。要么主动放弃,把企业内部资源逐步向其他的产品转移。由此判断该组别处于成熟期尾部,在加速进入衰退期。不过,如果将来有其它行业的压铸件刚好填补这一缺口,那么相当于延长了这一组别的成熟期。 4)3 000≤F<5 000 这一组别的特点与1 000≤F<2 000接近,由此判断该组别处于成长期,后续成长主要驱动力来自于汽车压铸件的进一步集成组合和轻量化。 5)F≥5 000 目前该组别属于新产品上市,销售缓慢,只有14台,销量很小,其制造成本高,利润很低甚至为负值,竞争者数量少。当前市场占有率无法反映真实市场情况,由此判断该组别处于产品萌芽期与引入期的过渡阶段。目前压铸件需求不够明确,市场在观望,因为投资风险太大,许多压铸厂不急于订购压铸机,那么压铸机生产企业对推出超大规模压铸机的市场时机把握显得很关键。自从特斯拉在其电动车上首次使用超大结构件,各压铸机生产企业有不同响应,有企业采用快速渗透策略,即采用低价格、高促销的方式,旨在取得先发优势,尽快打入空白市场树立竞争壁垒,然后通过提高销量和产量来获得利润。反之,有企业采用缓慢撇脂策略,即采用高价格、低促销的方式,旨在用尽可能低的费用换取更多的利润。 由此,可推断不同锁模力组别的压铸机生命周期,见图6。

图 6 不同锁模力组别的压铸机生命周期 5、结论与建议 2000年以来,在全球供应链背景下我国汽车产业高速发展,全球压铸件生产呈现向亚洲尤其是中国大陆转移,同时带动了压铸机制造产业向中国大陆转移,新冠疫情加速了这一过程。整体上,今后10年中国市场对卧式冷室压铸机需求的推动力依旧存在:我国汽车市场不饱和;汽车轻量化;电动车高渗透率;铝合金车身和底盘的集成化、一体化;其它行业的压铸件需求;不确定因素:燃油车禁售政策变动,中国经济发展前景,电动车渗透率的增速,氢能源车的发展。 汽车销量与压铸件销量高度正相关,用汽车生命周期来预判压铸机生命周期是可靠的,准确判断卧式冷室压铸机所处的生命周期有以下参考作用:有利于压铸机生产企业根据压铸机不同生命周期阶段的特点采取合适的市场营销策略。有助于压铸机生产企业采取相应策略,增强企业竞争力,提高经济效益。为相关企业压铸投资提供参考,避免内卷化的投资浪费社会资源。借助经济发展规律,有利于压铸行业进入良性循环发展的轨道。有助于探究压铸机产品组合,差异化和细分化等同于规模难以最大化,最大化难以实现差异化和细分化。 压铸机生命期成长期与成熟期的拐点可能出现在“十四五”期间,根据燃油车禁售时间表等因素初步判断,成熟期与衰退期的拐点可能出现在2030年前后,主要取决于燃油车与新能源车市场博弈的状态,如果燃油车占据主导地位,那么压铸机进入衰退期;如果新能源车处于主导地位,轻量化和结构件一体化的效果显著,且无替代品出现,那么会延长成熟期的时间,延后进入衰退期的时间节点。由于中国汽车市场受政策引导,未来五年非常关键,目前《“十四五”汽车产业发展规划》将在今年十月正式发布,届时一切会更加明朗。 作者:殷志凌 [布勒(中国)机械制造有限公司] |

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)